Statistical Inference 课后小结

Updated:

好不容易才把 Statistical Inference 的课上完, 真是有点吃力. 简略把教的东西列出来吧, 方便日后再复习.

概率

条件概率 (Conditional Probability)

当 B 发生的概率为 P(B) 时, A 发生的概率为 P(A|B) = P(A ∩ B) / P(B).

如果 A 和 B 是完全独立的事件, 那么 P(A|B) = P(A)P(B) / P(B) = P(A).

Bayes’ rule

P(B|A) = P(A|B)P(B) / (P(A|B)P(B) + P(A|B𝑐)P(B𝑐))

P(B𝑐) = 1 - P(B)

诊断测试 (Diagnostic test)

首先, 诊断测试里面有几个定义先要搞清楚:

- + 测试为患病的情况

- - 测试为没有患病的情况

- D 确定患病的情况

- D𝑐 确定没有患病的情况

- sensitivity 当确实患病时, 测试为患病的概率

P(+ | D) - specificity 当确实没有患病时, 测试为没有患病的概率

P(- | D𝑐) - positive predictive value

P(D | +) - negative predictive value

P(D𝑐 | -) - prevalance of the disease

P(D)

有个很有趣的例子:

假如在一项 HIV 的研究中, 有一种 HIV 抗体检查的 sensitivity 是 99.7%, specificity 是 98.5%. (看起来这个抗体检查应该很准, 对吧?) 如果一个人, 从 0.1% prevalence HIV 的群体中抽出来, 他做了这个抗体检查后, 结果是阳性也就是检查结果显示他应该有 HIV. 那么, 你觉得他确实患病的概率有多高呢?

那我们来看看 positive predictive value 也就是 P(D | +) 概率是多少. 用 Bayes’ rule 公式代入去算一下可得 0.062. 不是很高吧?这么低的数值是由于低 prevalence 造成的。但是如果说你知道那个人是有用毒品习惯, 并且和 HIV 人士有接触。你会不会觉得他患病的概率更高? 其实影响的因素 prevalence 一点没变, 可是我们对所谓证据的诠释不同了.

Likelihood ratios

DLR+, diagnostic likeihood ratio of a positive test, is P(+ | D) / P(+ | D𝑐)

`sensitivity / (1 - specificity)`

DLR-, diagnostic likeihood ratio of a negative test, is P(- | D) / P(- | D𝑐)

`(1 - sensitivity) / specificity`

根据 Bayes’ rule 可以推导出:

P(D | +) / P(D𝑐 | +) = DLR+ * P(D) / P(D𝑐)

post-test odds of D = DLR+ * pre-test odds of D (odds: 一个概率除以 1 减去它)

相同道理: P(D | -) / P(D𝑐 | -) = DLR- * P(D) / P(D𝑐)

IID

- Independent: statistically unrelated from one and another

- Identically distributed: all having been drawn from the same population distribution

期望值 (Expected Value)

Mean: 分布的中值特征

Variance 和 Standard Deviation: 分布性的特征 (How spread out)

Sample expected values 是用来推测 population 的特征的。

E[X] = ∑ xp(x) 表示了数据分布的位置和权重的中值。比如, 丟硬币:

E[X] = 0 * 0.5 + 1 * 0.5 = 0.5

如果说硬币正反不是概率均等, 而是正面的概率为 p, 那 E[X] = 0 * (1 - p) + 1 * p = p

同理掷骰子, 数字面值的中值, 那就是 E[X] = 1 * 1/6 + 2 * 1/6 + ... + 6 * 1/6 = 3.5

Mean

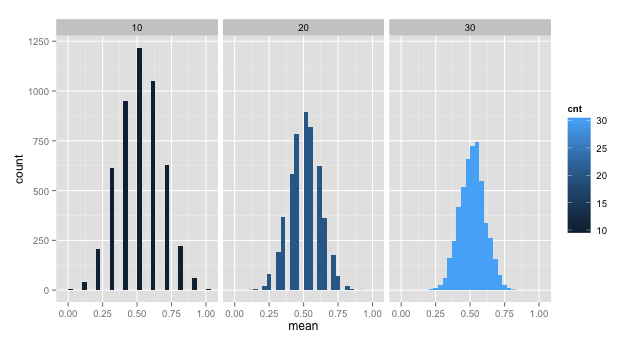

通过取样, 来获取中值, 这个中值本身, 其实也是随机变量, 它的分布也是有个中值的。这个中值, 如果和它原来要推导的中值本身是一致的, 我们就会说这个推导是公正的 (unbiased)。

这个说法有点拗口, 其实是这样的是. 比如说, 丟硬币本身的中值是 0.5. 那么, 我们有两种做法:

- 一种是丢一次硬币, 记录下一次 0 或者 1, 重复丢 n 次, 然后算它本身的中值就是 0.5. 无限下去的理论值就是 population mean.

- 另一种就是丢 m 次硬币, 先算一次中值 (sample mean), 记录下这个中值, 再重复丢 n 次, 最后再算一次中值. 其实也就是中值的中值.

中值的中值 如果说和 population mean 是一致的, 那这个推导就是公正的了. 而且, 如果算 sample mean 的数据 (上面的 m) 越多, 那么中值分布的质量函数 (density / mass function) 最越集中在 population mean.

1 | GetSampleMean <- function(count) { |

方差 (Variance)

随机变量到中值的距离 Var(X) = E[(X - μ)2] = E[X²] - E[X]²

假如一个硬币正面的概率是 p. 那它的 Variance 就是:

1 | E[X] = 0 * (1 - p) + 1 * p = p |

标准差 (Standard Deviation): Variance 的平方根, S

标准误 (Standard Error): S/√n

同中值一样, 样本的 Variance, S², 也是随机变量, 它的分布也是集中在 population variance, σ².

常见的概率分布模型

伯努利分布 (Bernoulli distribution)

又名两点分布或者 0-1 分布. 通常定 1 值的概率为 p, 0 值的概率为 (1 - p). 它的中值为 p, 方差为 p(1 - p).

伯努利試驗 (Binomial trial)

这个试验的随机变量,其实是伯努利分布随机值的总和 X = ∑ⁿXᵢ, Xᵢ 为 Bernoulli(p).

它的质量函数 (mass function) 是: P(X = x) = (n x) * pˣ * (1 - p)ⁿ⁻ˣ. (n x) 是从 n 中取 x 的组合数.

举个例子说,如果一个家庭有 8 个孩子, 7 个是女的,没有孪生. 如果生男生女的概率为 0.5, 那么 8 个孩子中,生 7 个或以上的女孩概率是多大?

(8 7) * 0.5⁷ * (1 - 0.5)¹ + (8 8) * 0.5⁸ * (1 - 0.5)⁰ ≈ 0.04

对应的 R 代码为:

1 | choose(8, 7) * 0.5^8 + choose(8, 8) * 0.5^8 |

正态分布 (Normal distribution)

如果它的中值是 μ, 方差是 σ², 它的表达式可以写成 X ~ N(μ, σ²). 如果 μ = 0, σ² = 1, 它就是标准正态分布, 通常用 Z 来表示.

如果一个随机分布是正态分布 X ~ N(μ, σ²), 那么经过 (X - μ) / σ 转换后的随机变量就会是标准正态分布.

反过来,如果 Z 是标准正态分布, X = μ + σZ ~ N(μ, σ²).

正态分布的特性

- 68%, 95%, 99% 的正态质量在 1, 2, 3 的标准差内.

- -1.28, -1.645, -1.96, -2.33 分别是标准正态分布的 10th, 5th, 2.5th, 1st 区域

- 由于对称性, 1.28, 1.645, 1.96, 2.33 分别是标准正态分布的 90th, 95th, 97.5th, 99th 区域

比如说 N(μ, σ²) 分布的 95th percentile 是多少?

μ + σ * 1.645 或者

1 | qnorm(.95, mean = μ, sd = σ)` |

再举个例. 如果一个网面的点击数平均值在 1020, 标准差在 50, 那么点击数超过 1160 的概率是多少?

1 | pnorm(1160, mean = 1120, sd = 50, lower.tail = F) |

(Poisson distribution)

它的中值和方差都是 λ. 可用于对 counts, event-time or survival data, contingency table 进行建模.

当随机变量的 n 很大,概率 p 很小的时候,Poisson 的分布可以用于近似于 Binomial 分布.

当它用来对速率的随机变量建模时:

X ~ Poisson(λt)

- λ = E[X/t] 表示在单位时间内的数量

- t 是总时间

比如说人出现在公交站的数量是 Poisson 分布. 假如每小时 2.5 个人, 如果我们观察 4 个小时, 3 个或者少于 3 个人的概率是多大?

1 | ppois(3, lambda = 2.5 * 4) |

渐近 (Asymptotics)

大数定律 (Law of Large Number)

对于 IID 的随机值来说, 只要取的样本足够多, 它的平均值, 最终会和理论的 population mean 是一致的.

中心极限定理 (Central Limit Theorem)

对于 IID 的随机值来说, 只要取的样本足够多, 它的平均值的分布会呈现出正态分布.

样本 Xₙ 可以说是基本呈现出为 N(μ, σ²/n) 的正态分布.

Confidence Intervals

对于正态分布来说,随机值 X 大于 μ + 2σ/√n 或者小于 μ - 2σ/√n 的概率只有 5%. 那么 X ± 2σ/√n 就叫做 μ 的 95% 区间.

Est ± ZQ * SE

T Confidence Intervals

Est ± TQ * SE

一般如果要进行分组之间的数据比较,会把分级之间的数据差,做 t interval 分析.

比如 R 里面的 Sleep data, 分别比较两组不同的药物,对人的睡眠质量的影响.

1 | data(sleep) |

上面的比较是把数据认为是 paired = TRUE 的.

那如果是独立分组的数据的 t interval (恒定标准差的情况下) 怎么计算呢?

假如我们要计算 μᵧ - μₓ 的 (1 - α) * 100% 信心区间,

Y - X ± tₙₓ₊ₙᵧ₋₂ * Sₚ * ( 1 / nₓ + 1 / nᵧ)^0.5

Sₚ² = {(nₓ - 1) * Sₓ² + (nᵧ - 1) * Sᵧ²} / (nₓ + nᵧ - 2)

下面的比较是把数据认为是 paired = FALSE 的.

1 | sp <- sqrt( ((n1 - 1) * sd(x1)^2 + (n2-1) * sd(x2)^2) / (n1 + n2-2)) |

可见两次的结果是非常不同的. 那到底怎么决定数据是否是 pair, 是否是独立的呢?

比如说, 如果我们要检测非吸烟者和吸烟者的 BMI 指数, 因为这两组人群是完全不同的, 所以就是独立的.

或者说如果测试完全分开的两组一员, 一组使用药物, 一组使用安慰剂来测试药物的效用, 这也是独立的.

但如果说测试是同一组人员, 使用药物前后的比较, 那就应该是 paired.

那如果是独立分组的数据的 t interval (非恒定标准差的情况下) 怎么计算呢?

Y - X ± tdf * ( Sₓ² / nₓ + Sᵧ² / nᵧ)^0.5

tdf 里面的 degree of freedom 的计算为:

df = ( Sₓ² / nₓ + Sᵧ² / nᵧ)² / {(Sₓ² / nₓ)² / (nₓ - 1) + (Sᵧ² / nᵧ)² / (nᵧ - 1)}

Hypothesis testing

定义

H₀, H-nought, 通常代表 “没有关联”, “没有影响” 的观点,又称为零假设. 它是目前要测试和证明的假设, 通常先被假定为正确的, 然后希望用统计数据来证明为错误或者需要慎重考虑的假设.

Hₐ, (alternative hypothesis) 就是对应的希望被证明为正确的假设.

比如说, Centers for Disease Control (CDC) 报道了从 1960 到 2002 年的身高体重质量指数趋势. 报告认为美国人在 2002 年比 1960 年重了很多, 而只是高了一点; 无论男女平均大约增加 24 磅. 在 2002 年, 男性平均体重为 191 磅. 假定有调查者认为到 2006 年, 也就是说男性平均体重将多于 191 磅. 那我们就可以把体重没有变化的推测定义为 H₀.

Null Hypothesis H₀: μ = 191 (没变化)

Research Hypothesis Hₐ: μ > 191 (调查人员的假定推测)

为了验证这个假定, 我们在 2006 年随机选定了一组美国男性来测量体重. 如果我们抽取的样本为 n = 100 人, 测量结果为: X = 197.1, s = 25.6:

P(X > 197.1) = P(Z > (197.1 - 191) / (25.6 / √100)) = P(Z > 2.38) = 1 - 0.9913 = 0.0087

也就是说, 如果说体重没有变化, 取样得到平均値为 197.1 的可能性还不到 1%. 那我们说 H₀ 是否成立呢?

样例取自: http://sphweb.bumc.bu.edu/otlt/MPH-Modules/BS/BS704_HypothesisTest-Means-Proportions/

错误类型

Type I Error: 当事实为 H₀ 时,我们推测出的结果为 Hₐ

Type II Error: 当事实为 Hₐ 时,我们推测出的结果为 H₀

现在我们尝试把场景应用到法律当中, H₀ 为被控方是无罪的. 那么我们就需要找到一个标准来断定他是有罪的 (Reject H₀). 假如标准太高, 把无罪的人错误定罪的可能性就变高了 (Type I Error). 相反标准低了, Type II Error 就高了.

所以, 其中一种做法就是选出一个常量 C (Critical Value), 使得样本的平均值 X 比它大时, 我们可以 Reject H₀. 要得到这个 C, 我们先要定出 α (level of significance), 来表示说如果在 H₀ 为真的时候, 我们却 Reject 了它的可能性, 也就是 Type I Error P(X > C; H₀) = 5%.

Upper, Lower, and Two Failed Test

一般来说, 对应 H₀, Hₐ 有下面三种形式:

H₁ : μ < μ₀

H₂ : μ ≠ μ₀

H₃ : μ > μ₀

所以, 如果说 TS (Test Statistic) = (X - μ) / (s/√n) 的话, 以下的情况就分别可以 Reject H₀:

TS ≤ Zₐ

|TS| ≥ Z₁₋ₐ∕₂

TS ≥ Z₁₋ₐ

和 Confidence Interval 的关系

对于 μ 来说, (1 - α) * 100% 的 confidence interval 范围内的所有的值, 都无法 (Failed to) Reject H₀.

P-values

P-value 就是在 H₀ 的前提下, 观测到的样本值出现的可能性. 如果这个可能性很少, 要么 H₀ 为真, 并且我们观测到的值很极端, 要么 H₀ 为假.

P-value 和 α (level of significance) 是不同的. P-value 只是简单描述了在 H₀ 情况下, 某值出现的可能性. α 则是我们选定的用来判定是否 Reject H₀ 的标准. 当 P-value 小于 α 的时候,我们就可以 Reject H₀.

two sided hypothesis test, double the smaller of the two “one sided hypothesis test P-values”.

比如下面一个例子:

有 18 位肥胖人士, 随机抽取 9 位服用新的减肥药, 9 位服用安慰剂. 4 星期后测量的 BMI 指数的平均变化为, 服用减肥药的为 -3kg/m2, 服用安慰剂的为 1kg/m2. 两组人员的标准差为 1.5kg/m2 和 1.8kg/m2. 那么现在的 BMI 变化对使不使用减肥药有区别吗? 假定数据是正态的, 并且 population variance 是相同的, 尝试给出 two sided t test 的 P-value.

1 | n1 <- n2 <- 9 |

Power

当事实为 Hₐ 时, 我们推测出的结果为 Hₐ 的可能性 (sensitivity).

Power = 1 - β (Type II error rate)

假如我们要推测的 Hₐ 为 μ > μ₀:

Power = P((X - μ₀) / (σ/√n) > z₁₋ₐ | μ = μₐ) # 当 μₐ 趋近 μ₀ 时, Power 趋近 α

= P((X - μₐ + μₐ - μ₀) / (σ/√n) > z₁₋ₐ | μ = μₐ)

= P((X - μₐ) / (σ/√n) > z₁₋ₐ - (μₐ - μ₀) / (σ/√n) | μ = μₐ)

= P(Z > z₁₋ₐ - (μₐ - μ₀) / (σ/√n) | μ = μₐ)

= P(Z > zβ)

z₁₋ₐ 为标准正态分布在 α 的区域值如 1.645 (5%)

假定在 H₀:μ = μ₀ 的情况下, 统计数据为 N(0, 1) 的正态分布, 那么在 Hₐ:μ = μₐ 的情况下, 统计数据就为 N((μₐ - μ₀) / (σ/√n), 1) 的正态分布. 所以,也可以通过 pnorm(1.645, mean = (μₐ - μ₀) / (σ/√n), sd = 1, lower.tail = F) 来计算出 Power.

根据上面的推理, 我们还可以得出一个等式: z₁₋ₐ - (μₐ - μ₀) / (σ/√n) = zβ.

也就是说 Power 和 (μₐ - μ₀) / (σ/√n) 的比值相关. (μₐ - μ₀) / σ 为 effect size.

Multiple testing

Types of Error

β = 0 β ≠ 0 Hypotheses

Claim β = 0 U T m - R

Claim β ≠ 0 V S R

Claims m₀ m - m₀ m

m - total number of hypotheses tested

m₀ - number of true H₀

m - m₀ - number of true Hₐ

V - number of false positive (Type I error / false discoveries)

S - number of true positive (true discoveries)

T - number of false negative (Type II error)

U - number of true negative

R - number of rejected H₀

Error Rates

False positive rate - The rate at which false results (β = 0) are called significant: E[V/m₀]

Family wise error rate (FWER) - The probability of at least one false positive Pr(V ≥ 1)

False discovery rate (FDR) - The rate at which claims of significance are false E[V/R]

Correction

Controlling FWER - Bonferroni correction

假定做 m 次测试, 要把 FWER 控制在 α, 也就是 Pr(V ≥ 1) < α.

然后把新的 α 设置为 α / m, 所有小于这个新的 α 的 P-value 就是 significant 的.

这种方法的优点就是容易计算, 缺点就是得出的值会非常保守.

Controlling FDR

假定做 m 次测试, 要把 FDR 控制在 α, 也就是 E[V/R].

把 P-value 从小到大排好序 P(1), …, P(m), 任何 P(i) ≤ α * i/m 都是 significant 的.

这种方法的优点就是相对容易计算, 没那么保守, 缺点就是 false positive 可能性增加, 而且关联数据可能表现诡异.

Adjusted P-values

注意, 修正过的就已经不能算是 P-values 了.

假定我们有 P(1), …, P(m), 我们可以把每一个 P-values * m, 最大值为 1. 如果得出来的值小于 α, 那就是在 Control FWER 上是 significant 的.

Resampled inference

不断的从已有数据集中取数据出来创造新的数据集. R 里面有两个很有用的工具:

jackknife

原理是从一组数据中每次删除一个值, 然后用剩下的 (n - 1) 个数据来计算推测要推导的结论. 所以也就是说会有 n 种数据组合和 n 次推导值. 这种做法通常会用在推算偏差和标准误上面. 像中值 (mean) 这种 unbiased 的数据是不用 jackknife 来做的.

计算过程是这样的:

- X₁, …, Xₙ 是一组测量数据值

- 假定 θ 是用以上数据全集推导出来的值 (比如 median)

- θᵢ 是把 Xᵢ 删除后推导出来的值

- 假定 θbar = 1/n * ∑ⁿθᵢ

jackknife 算出来的偏差就是 (n - 1) * (θbar - θ), 标准误就是 [(n - 1)/n * ∑ⁿ(θᵢ - θbar)²] ^ 0.5

bootstrap

bootstrap 是 non-parametric 的. 通常用于 confidence internal 和标准误上面. bootstrap 原则是指 using the distribution defined by the data to approximate its sampling distribution.

实际操作上来说, bootstrap 原则都是通过模拟来的执行的. 一般都是不断的从观测的数据中取样计算分布状况, 来模拟完整的数据集的分布.

从多次的模拟计算中得到的统计概率去计算 confidence interval 或者标准误.

1 | library(UsingR) |